기준서 원칙의 계리 실무적 해석에 관해서는 필자가 별도의 해설서를 준비하고 있고, 상당 내용은 지난 2년여간 게재한 연재기사 ([유종환과 함께하는 IFRS17 산책]IFRS17 기준서, 적용지침, 결론의 근거 해설)를 참조하기 바란다.

기준서 원칙의 계리 실무적 해석에 관해서는 필자가 별도의 해설서를 준비하고 있고, 상당 내용은 지난 2년여간 게재한 연재기사 ([유종환과 함께하는 IFRS17 산책]IFRS17 기준서, 적용지침, 결론의 근거 해설)를 참조하기 바란다.이미 늦었다고 생각하지만, 금융감독원에서 현장 실태조사와 더불어 이제껏 큰 손실을 낳던 일부 보유계약들이 왜 갑자기 반대로 큰 이익을 낳는 걸로 IFRS17 사전 측정 결과가 나왔는지에 대해 의문을 갖는 것만 하더라도 일단 보험업계의 경영진은 경각심을 갖고 이제라도 검증 작업을 시급하게 진행하여야 한다. 이미 검증을 했다고 하겠지만, 필자가 보기에는 그저 구축 시스템과 측정 결과치를 추인하는 정도 수준으로 몇몇 회사에서 형식적으로 진행했을 것이라 생각한다. 몇 년간 인내심을 갖고 사전결과를 기다리던 경영진은 이제서야 문제의식을 가지고 이 백년대계적 성격의, 그리고 글로벌한 자본시장의 선진적 통합이라는 성격의 중대한 과제를 긴장감을 가지고 임하기를 바라고 부탁한다.

광범위한 기업 내부와 보험업계의 논의가 절대적으로 부족했던 상황에서 추진해온 때문에 일부에서는 소위 ‘정신승리’에 도취되어 눈과 귀를 닫고 기준서의 제정 목적인 재무제표의 투명성과 비교 가능성 제고의 목적에 반하는 Manipulative, Fraudulent한 계리 실무적 오류에 빠져 있으며 누가 감히 업계 전체가 일관성 있게 구축하였는데 문제 제기를 하고 해결책을 내놓겠냐고 주장하거나 생각하는 것은 현 상황이 더욱 심각하다는 것을 충분히 말해주고 있다고 생각한다. 더 나아가 “손실부담계약을 줄여봐라”라는 의도의 경영진의 요구가 있다면 문제해결의 기간이 앞으로 얼마나 더 걸릴지 상당히 우려되는 바이다.

전편에 이어, 기준서의 공시요건에 따라 어떻게 제 3자 검증을 수행할 것인지를 살펴보겠다. 상향식으로 나열하였지만, 검증업무는 역으로 진행하면서 어떤 점들이 기준서 위배 내지 측정치의 오류인지 여부 등을 지적하겠다.

(1) 측정모델의 계리기술적 정합성

(2) 일반측정방법의 각 프로세스 별 기준서 원칙 준수 여부

(3) 재무상태표와 재무성과표와의 연결 표시의 점검 진단

기준서 공시의 문단 99에서 “재무제표이용자가 현금흐름의 변동액과 재무성과표에 인식된 금액을 식별할 수 있도록 금액검증(Reconciliation)에 관한 충분한 정보를 제공하여야 한다. 이 요구사항에 부합(Comply with)하기 위해서는 다음사항을:

(a) 문단 100~105에서 정하는 금액검증을 테이블(Table) 형식으로, 그리고

(b) 각 금액검증에 대하여, 문단 78을 적용하여 계약그룹들의 전체 자산 총합과 계약그룹들의 전체 부채 총합으로 분리하여 기시와 기말의 순 보유금액을, 재무상태표에 표시되는 금액과 동일하도록 공시하여야 한다.”라고 정하고 있다.

이후 문단 103에서 정하는 바에 따르면 각 계약그룹별로 문단 100 테이블에 어떠한 인식 금액들이 표시되어야 하는지 상세하게 규정하고 있다.

103. 보험 서비스와 관련하여 다음의 각 금액을 문단 100에서 요구하는 금액검증(해당되는 경우에 한함)에 별도로 공시한다.

(a) 보험수익(Insurance Revenue)

(b) 다음과 같이 구분하여 표시하는 보험서비스비용

(i) 발생사고손해액(투자요소 제외) 및 기타 기 발생한 보험서비스비용

(ii) 보험취득 현금흐름의 상각

(iii) 과거서비스와 관련된 변동분. 즉 발생사고부채와 관련된 이행현금흐름의 변동분

(iv) 미래서비스와 관련된 변동분. 즉 손실부담 계약그룹의 예측손실 및 그러한 예측손실의 (보험수익으로부터의)환입(중복 손실인식 방지 목적)

(c) 보험수익 및 보험서비스비용에서 제외된 투자요소

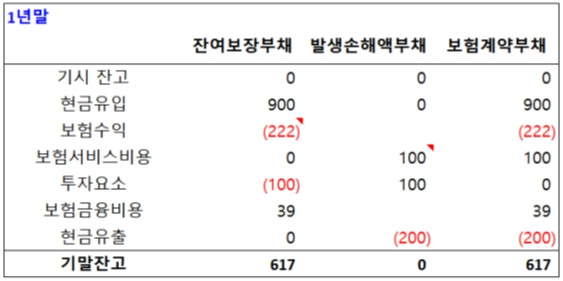

그 예제가 바로 아래의 테이블이다.

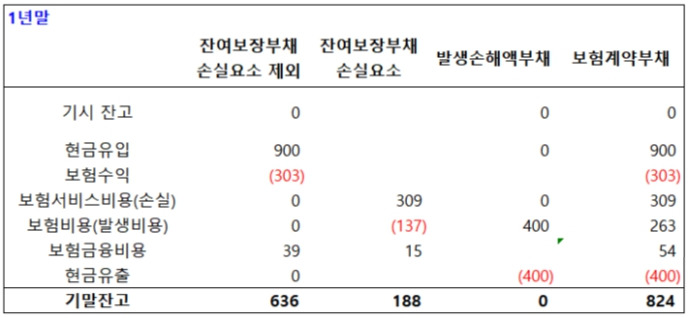

한편, 손실부담 계약그룹의 문단 100 테이블은 다음과 같이 다르다.

본고에서 두 테이블의 차이를 설명하기에는 지면의 한계가 있고, 다만 잔여보장부채의 손실요소의 차이점을 보여주기 위한 것이다. 어느 회사가 우리는 손실부담 계약그룹이 없다고 주장한다면, 이는 모르고 하는 거짓말이라고 하고 싶다.

한편, 문단 104에서는 문단 101 테이블의 각 측정 항목을 나열하고 있다.

104. 보험 서비스와 관련하여 다음과 같이 구분하여 각 금액을 문단 101에서 요구하는 금액검증(해당되는 경우에 한함)에 별도로 공시한다.

(a) 문단 B96~B118을 적용하여 다음과 같이 별도로 보여주는 미래서비스와 관련된 변동금액

(i) 계약서비스마진을 조정하는 추정치의 변동분

(ii) 계약서비스마진을 조정하지 않는 추정치의 변동분. 즉 계약그룹의 예측손실 및 그러한 예측손실의 (보험수익으로부터의)환입(중복 손실인식 방지 목적)

(iii) 해당 기간에 처음 인식한 계약의 효과

(b) 현행서비스와 관련된 변동분, 즉

(i) 서비스의 이전을 반영하기 위해 당기손익으로 인식한 계약서비스마진 금액

(ii) 미래서비스 또는 과거서비스와 관련이 없는 비금융위험에 대한 위험조정의 변동분

(iii) 경험조정(문단 B96⑴, B97⑶ 및 B113⑴ 참조)

(c) 과거서비스와 관련된 변동분. 즉 발생된 보험금과 관련된 이행현금흐름의 변동금액(문단 B97(b)와 B113(a) 참조)

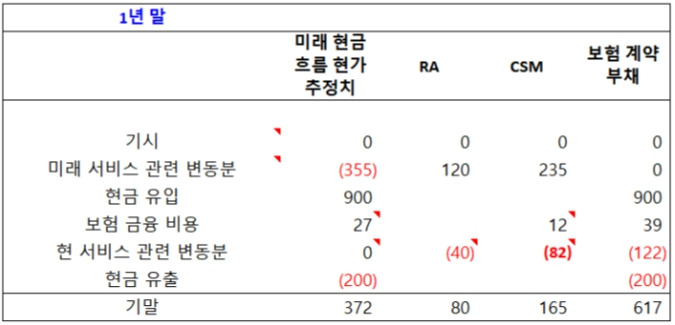

예제는 아래의 테이블이다.

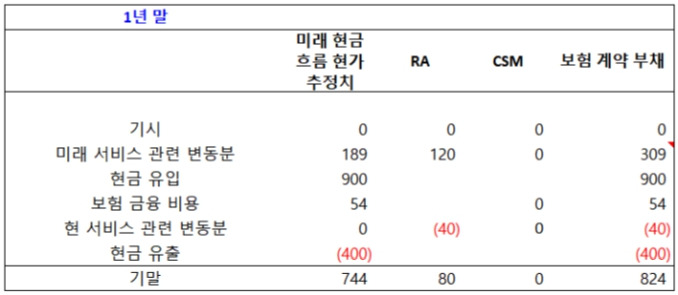

한편, 손실부담 계약그룹의 문단 101 테이블은 다음과 같이 다르다.

이 테이블에서는 최초 인식시점에 손실로 인식한 손실요소 금액이 나타나지 않는다. CSM이 “0”인 것을 알 수 있다. 지면의 한계가 아쉽다.

문단 105와 문단 106에서는 기타 측정금액 항목에 관하여 다음과 같이 나열한다.

105. 해당 연도에 제공된 보험서비스와 관련이 없는 다음의 금액 각각을 문단 100~101의 금액검증에 별도로 공시한다.

(a) 다음 금액을 포함하는 해당 기간의 현금흐름

(i) 발행한 보험계약에 대해 수취한 보험료 (또는 보유하고 있는 재보험계약에 대해 지불한 보험료);

(ii) 보험취득 현금흐름

(iii) 보험취득 현금흐름을 제외하고 발행한 보험계약에 대해 지급된(또는 보유하고 있는 재보험계약에서 회수한) 발생한 보험금과 그 밖의 보험서비스비용

(b) 보유하고 있는 재보험계약 발행자의 불이행위험의 변동 효과;

(c) 보험금융수익(비용)

(d) 보험계약의 순장부금액의 변동을 이해하는 데 필요할 수 있는 추가적인 모든 항목

106. 문단 53~59에 기술된 보험료배분접근법을 적용하지 않은 발행한 보험계약에 대하여 해당 기간에 인식한 보험수익을 다음과 같이 분석하여 공시한다.

(a) 문단 B124에 명시된 잔여보장부채의 변동과 관련된 금액. 다음과 같이 구분하여 공시한다.

(i) 문단 B124⑴에 명시된 바와 같이 해당 기간 동안 발생한 보험서비스비용

(ii) 문단 B124(b)에 명시된 바와 같이 비금융위험에 대한 위험조정의 변동분

(iii) 문단 B124(c)에 명시된 바와 같이 해당 기간에 서비스의 이전으로 당기 손익에 인식한 계약서비스마진 금액

(b) 보험 취득 현금흐름의 회수와 관련된 보험료 부분의 배분액

위 필수 공시 테이블 100, 101에서 나타나지 않는 필수 검증 항목은 CSM과 RA의 배분율과 그 산출방법이다. 특히 CSM은 보험기간 전체인 계약의 경계 시점까지 배분율을 산출하여 차례로 이익으로 인식하여야 하는데, 영향 분석의 측면에서 보면 초기에 이익 인식 금액의 차이가 클 것으로 예상된다. 즉, IFRS17 시행 이후가 금액이 작을 것이다. 그러나, 계약그룹 내의 계약들의 유지율이 중요한데, 그 이유는 급부금액(Benefit amount)과 잔여기간(Remaining service period)을 배분율 산출의 근거로 제시하기 때문이다. 또한, RA의 배분율도 새로운 개념이며 실무적으로도 도전적인 과제이다. 기준서에서는 보험위험 감소패턴(Risk released pattern)에 따라 배분하여야 한다고 전하고 있다. 어려운 말인데, 실손보험이나 일반손해보험의 손해액 진전(Claims development)의 차원에서 설명하여야 쉬울 듯하다. 기존 IBNR 추정 업무를 해보셨던 분들은 이해가 쉬울 듯하지만, 정액보상의 생명보험만 해보셨던 많은 분들은 경험에 비추어 보면 배분율 산출과정을 매우 어려워했었다.

예를 들어 손해액 진전 Data는 공시 문단 130절에서 “비할인 손해액의 과거추정치와 비교한 실제 손해액(예: 손해액 진전 Data)을 공시하여야 한다. 손해액 진전 Data의 공시는 (생략) 10년을 초과하여 소급 공시할 필요는 없다.”라고 정하고 있다. 이 손해액 진전 Data만 있으면 제 3자 검증에서 여러가지 기본 계리 실무가 가능하지만(그래서 공시하라고 하는 것이다.), 여기서는 RA 배분율 산출하는 방법을 간단히 설명하겠다. 보험업계에서 여러 분들이 개인적으로 질문해 오는데 기존 구축된 시스템이나 프로세스를 되돌아보고 수정이 필요하다면 신속히 진행하기를 바란다.

필자의 저서 “손해보험의 미지급손해액 추정(Estimating unpaid claims losses)”을 참조하기 바란다.

누적 지급손해액 진전 삼각형 Data나 발생손해액 진전 삼각형 Data를 이용하여 각 사고년도 별 최종손해액을 추정하여야 한다. 확률론적으로 추정한다면(그렇게 하여야 하니까), 각 AY-DY(Accident year-Development year) 별 미래 지급손해액 분포를 추정할 수 있는데, 각 확률가중평균을 구한다고 생각하면 된다. 그 다음 미래 누적 지급손해액을 CY(Calendar year) 별로 합산하여 총액을 구하고 각 CY별 합산금액에 적용하면 배분율을 구할 수 있다. 1년의 계약의 경계가 존재하는 일반손해보험의 경우에도 최종 종결까지 LIC(발생손해부채)의 RA는 계약의 경계를 넘어 배분하여야 하며 매 보고기간마다 그 율을 업데이트하여야 한다.

LRC(잔여보장부채)에 대해서는 미래 발생손해액을 추정하는 이전에는 해보지 못했던 도전적 실무과제가 존재하는데, 통계적으로 가장 어려운 응용이 필요하다. 아마도 보험업계는 미래 손해율 예측으로 간단히 처리한 듯한데, 이는 심각한 오류를 야기할 가능성이 크다. 자세한 설명이나 예제를 보고 싶으신 분들은 개인적으로 연락하기 바란다. 그리고 한국보험계리사회 연수원의 “IAA Monograph, Risk Adjustment” 동영상 강좌도 참고하기 바란다.

결론적으로 RA 추정과 계약의 경계 혹은 그 이후 최종 종결시점까지의 RA 배분은 계리 실무적으로 가장 어렵고 생소한 분야이고 기준서의 요건을 준수하기가 쉽지 않은 도전적 과제라고 다시 강조하며, 이는 선진국에서도 해보지 않은 새로운 영역이라 개인적으로 필자에게 몇몇 계리사들이 질문을 해오고 있다는 것을 밝히고자 한다.

유종환 법무법인 화현 금융전문위원 / 성균관대 보험계리학과 겸임교수 jong.yoo@jpartners.co.kr

관련뉴스